SELOS FISCAIS

As Estampilhas não são mais do que uma modalidade do imposto de selo.

Existe grande variedade, não só quanto ao valor, como das entidades a que se

destinava o seu uso.

·

saber mais

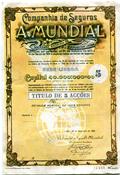

ACÇOES

São títulos representativos de participação em parte do capital (acções), ou

títulos de dívida (obrigações) de empresas ou sociedades.

· O seu aparecimento em Portugal situa-se no período pombalino, com a

constituição das Companhias Gerais, na segunda metade do século XVIII.

· Com o surgimento da chamada Revolução Industrial, nos anos 70, em

Inglaterra, verificou-se um aumento substancial na formação de empresas,

especialmente nos séculos XIX e seguintes, que conduziu a um enorme

crescendo de emissão de acções e obrigações

saber mais

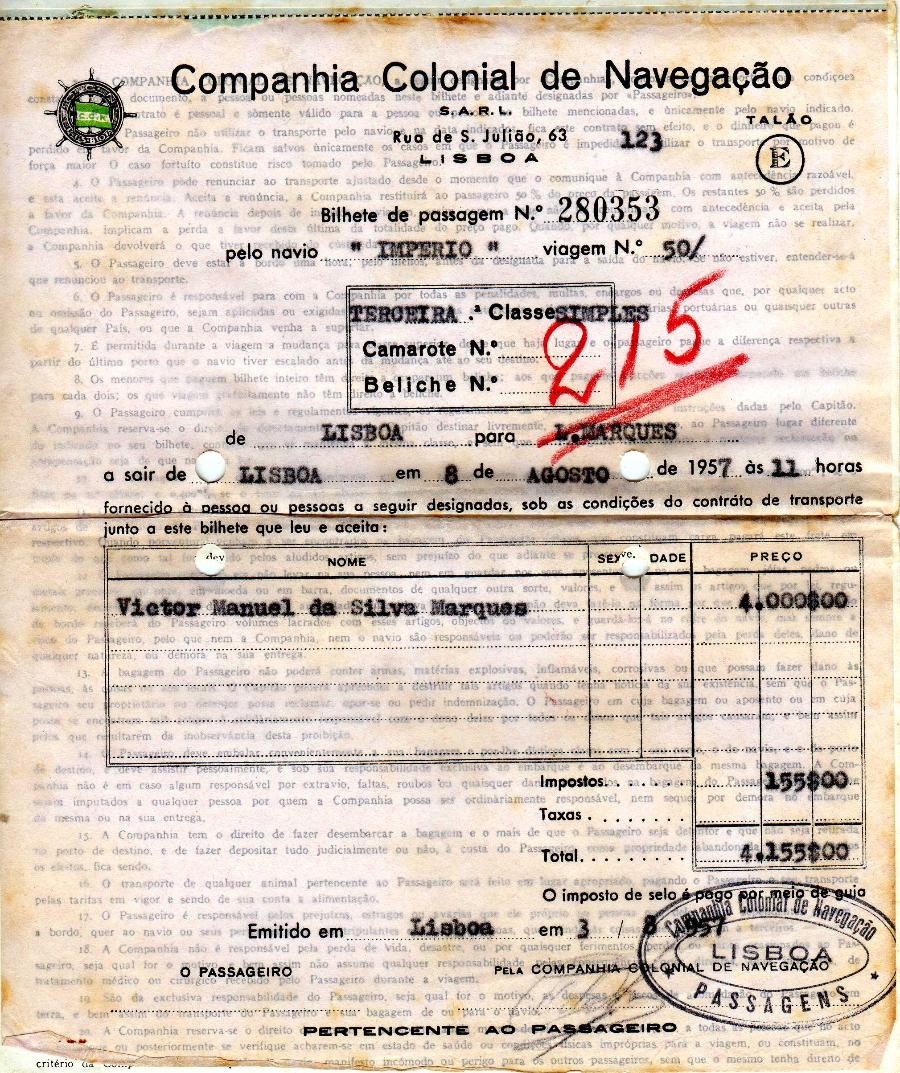

BILHETES DE TRANSPORTE

Nas segundas, os bilhetes de transporte

rodoviário, ferroviário, aéreo e marítimo, incluídos neste último os

conhecimentos de embarque de cargas; os bilhetes de entrada em recintos

diversos, taxas de portagem, etc.

Todos eles caem na designação genérica de autênticos recibos, dos quais os

emitidos por entidades comerciais, na venda de bens, mercadorias e serviços,

eram antigamente de tipografia gráfica bem sugestiva, gerando a apetência

pelo seu coleccionismo.

saber mais

CHEQUES

São títulos representativos de um mandato do “sacador” à sociedade que

deve efectuar o pagamento, o “sacado”.

O seu aparecimento em Portugal está ligado ao surgimento das sociedades

bancárias.

saber mais

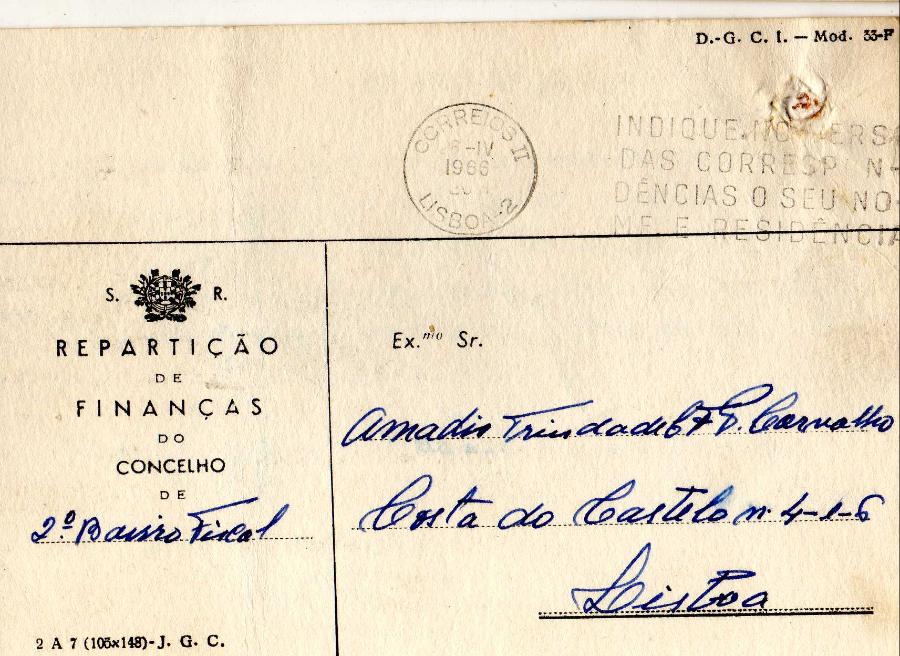

RECIBOS SELADOS

Este subgrupo temático engloba uma vasta diversidade de “papéis de valor”.

· A Taxa diverge do imposto pois que ela é um tributo que retribui serviços

prestados, quer se relacione com serviços públicos, quer de economia

privada.

A título de exemplo, e quanto às primeiras, temos as alfandegárias,

camarárias, judiciárias, etc. Nas segundas, os bilhetes de transporte

rodoviário, ferroviário, aéreo e marítimo, incluídos neste último os

conhecimentos de embarque de cargas; os bilhetes de entrada em recintos

diversos, taxas de portagem, etc.

Todos eles caem na designação genérica de autênticos recibos, dos quais os

emitidos por entidades comerciais, na venda de bens, mercadorias e serviços,

eram antigamente de tipografia gráfica bem sugestiva, gerando a apetência

pelo seu coleccionismo.

saber mais

PAPEL SELADO

O mais importante dos documentos selados é o Papel Selado, propriamente

dito, criado por Alvará de 24 de Dezembro de 1669, promulgado por D.

Afonso VI, nos valores de 240, 80, 40 e 10 réis.

Esta curiosa espécie de imposto incidia sobre uma grande variedade de actos

públicos e particulares, não só na Metrópole, como também nas colónias,

existindo exemplares com o timbre da Província.

· O custo do Papel Selado foi variando ao longo do tempo e, a título de

curiosidade, refere-se que em 1921 custava 30 centavos e em 1982, quarenta

escudos.

· Outro interesse nesta temática é o estudo das marcas de água (WK) que

permite identificar, no período de três séculos, as fábricas papeleiras do

fornecimento exclusivo de papel.

· O Papel Selado foi abolido a partir de 1 de Janeiro de 1987, por força do

Decreto-Lei nº. 425/

saber mais

letras

Os impostos lançados pelo Estado constituem uma das fontes principais das

receitas públicas para o funcionamento da sua Administração. São

imposições legais sem uma contraprestação específica. O primeiro, e de

carácter nacional, como todos, foi a sisa lançada por D. Fernando I, no

século XIV, de que não se conhece documento de quitação.

· O imposto diferencia-se da Taxa, onde há lugar a pagamento de um serviço

correspondente.

· Entre os impostos, o principal foi, nos últimos três séculos, o Imposto de

Selo, tendo sido, a seguir ao imposto sucessório, o ramo mais vasto e

complexo do direito tributário

saber mais

DOCUMENTOS VARIOS

Um documento é qualquer registro de informações, independentemente do formato ou suporte utilizado para registrá-las.Instituída pela ciência arquivística, a definição supra possui caráter generalista,[3] o que significa que certas ciências ou alguns de seus ramos especializados podem adotar definições mais específicas. É o caso, por exemplo, do Direito, em que um documento é definido como qualquer que possua relevância jurídica e possa servir como prova.[4]

Os órgãos típicos de documentação são os museus, os arquivos e as bibliotecas, cada um com as suas características peculiares.

saber mais

|

LOJA VERIFICADA

LOJA VERIFICADA